吳曉球:中國金融正在發生三個重要變化

吳曉球系中國人民大學副校長,本文刊于11月21日“混沌大學”微信公眾號。

中國金融已經進入到一個重大的轉型歷史時期,以微信、支付寶等為代表的三方支付推動了中國金融的支付革命。

那么,究竟該如何深刻理解這個新趨勢?中國的金融改革究竟將要沿著怎樣的路子走下去?

11月18日,著名金融學家、中國人民大學副校長吳曉求教授登上混沌大學講臺,結合自己二十余年來的研究,深入淺出地勾畫了金融的發展脈絡,對中國金融的現狀、問題以及未來發展趨勢等等問題,都給出了前瞻性的觀點。以下為發言實錄:

非常榮幸,能在這樣一個場合,和大家講一講金融的歷史、發展,以及中國金融的現狀,面臨的問題,以及如何改革。

我是一個不太喜歡到處講的學者,而且我也不太愿意發表超過我研究領域的,針對其他社會熱點的看法。

中國社會非常多元,熱點也非常地多,作為學者,看一看可以,但千萬不要身在其中,樂此不疲。

在現代社會,你不要把金融僅僅看作是一種牟利的工具,也不要覺得它高不可攀。金融要熔化于社會的生活之中,每個人都應該了解一些金融的基本知識。

追求內心的自由是人的最高境界,要達到這一點,最基礎的條件是要財富自由。

如何讓財富伴隨著你的一生,有效地增長?你應該了解財富增長的途徑,以及怎么樣控制風險。

財富只能來自投資。投資是金融最核心的概念。

商業銀行的產生

金融,古已有之,有了經濟方式之后,有的人錢多了,有的人需要錢。

錢多的人,他想通過一個什么辦法,讓他手中的閑置資金:安全,并且能夠有所回報。

另外一些人,因為創辦企業或是生活的需要,他臨時沒有這些錢,可是他知道未來會有,他要通過一種方式,去向有錢的人去融通資金。

慢慢地,金融中介就出現了,比如錢莊,以及后來的商業銀行。有資金盈余的人把錢存到銀行,銀行去搜尋信用較好的客戶。

金融危機是怎么發生的?

當然,你要向他借錢的話,要向他提供一系列的報表,現金流,以及行業周期,以判斷你是否有信用,能否按期還本付息。

但是,經濟是有周期的。當經濟處在上升期,銀行希望你借得越多越好,有規模性。但如果是在經濟衰退期,相當多的產業或者企業的利潤下降,甚至會出現虧損。銀行就會“催債”,即便沒有到期,有時候也會要你提前還本付息,于是,就導致進一步加劇經濟衰退。

為了防止商業銀行過度地去追求利潤,追求貸款的規模,針對商業銀行的科學監管逐漸開始。

比如,要辦銀行,你要有足夠的資本金。后來又發展到,你還必須要有撥備覆蓋,比如,我們國家的撥備覆蓋率是150%,如果這家銀行有10億壞賬,你至少要準備15億。當然,我們國家目前商業銀行大多數的撥備覆蓋都超過了200%。

不過,還有一個問題,如果你把最大量的存款貸出去,不做某種技術上的約定,它就會有乘數效應。什么是乘數效應?如果你在銀行存了100塊錢,銀行再貸100塊錢給別人,別人又把這個錢存在銀行,銀行又貸出去……你想想看,它會無限地大,因此要防止這個狀況。

因此,我們有一個現代中央銀行制度,要求各家商業銀行對存款要提起準備金,按照一定比例,存入中央銀行。

目前,我們國家法定存款準備金率是17%,農村信用社、農村商業銀行略低一些,因為他要支撐農村和農業的發展。

也就是說,儲戶每存100塊錢,銀行要交17塊錢給中央銀行,其余83塊錢自用。銀行可能還要有一些頭寸管理,所以可能最多只有70塊錢可以貸給客戶。

以此類推,如果這70塊錢再存入一家銀行,又要交17%,達到一個存款收縮、信貸收縮的效應。

這些都是基于一種風險的管控,以保證不發生支付性危機,因為央行可以用存款準備金來支付儲戶提起現金的要求。

但也有人說,如果儲戶提起現金的要求超過了存款準備金的規模怎么辦?在這種特殊情況下,央行會提供足夠的流動性,以防止出現恐慌情緒。

你可以看到,全球的金融危機,在早期,都是出現了銀行支付危機,也叫銀行破產危機。

高利率國家是怎么一回事兒?

大家知道,把錢存在商業銀行,利息所得是相對比較低的,特別是在金融市場化的今天,利率一般來說是趨于下降。

在金融管制的國家,通常都是高利率的國家。比如上世紀九十年代,中國的存款利率很高,甚至有些年份還有保值貼補。

因為那個時候,銀行的利息低于通貨膨脹率,很多人就覺得很恐慌,我把錢存在銀行居然每天都在損失。于是,很多人就想辦法把錢拿出來。

為了穩定銀行的儲蓄存款,我們國家就開始了保值貼補。如果通貨膨脹是10%,你一年期的存款利率7%,我另外再給你3%,確保你能夠保值。所以,你可以看到那個時候,是高利率,

但是,高利率會嚴重地壓抑金融的創新和自由化,會使國家的金融結構以及金融業態非常單一,沒有活力。

所以,就必須要推動金融的市場化改革,同時利率就趨向于一種下降趨勢。

新金融市場的形成

不過,還有很多人的需求可能還不限于金融的保值,而是需要獲得更高的收益。而且還有一些資金的需求者,他向銀行融資覺得非常麻煩。

這兩方都覺得不方便,于是一種現象出現了——資金的需求者和資金的供應者,繞開商業銀行,直接見面。我們把這種現象稱為金融脫媒,也叫去中介化,就是金融活動脫離了傳統的金融中介,完成資金交易。

去中介化以后,就在銀行的外面慢慢形成了一個新的金融市場,比如債權市場、股票市場。

它要發行一種憑證,我拿了這個憑證,有索取權,憑證上寫得非常清楚,一年期你給我多少利息。

這樣,融資或者資產的證券化就出現了。

可如果這個市場沒有規則,那欺詐就出來了,會造成惡夢般地混亂,甚至出現金融危機。

那么,對這個市場來說,什么東西最重要?顯而易見,說真話最重要。特別是融資者,所以,有的立法首先都是要對融資者進行立法(資金的需求者)。

所以,從1933年到1987年11月份的黑色星期一,在漫長的50多年里面,全球的金融市場整體上處于相對穩定發展的狀態,其重要的運行方式主要表現為:

第一,商業銀行。

通過吸收存款來發放貸款,再加上還有支付清算的功能。這仍然是全世界金融體系運行的重要方式,但其作用正在緩慢地下降。

人們越來越多地開始關注資本市場、證券市場,因為企業的融資活動越來越多地是走向市場,企業主發現走向市場有很多的好處:

①融資成本是相對比較低的;

②免受經濟周期的影響,因為如果通過商業銀行融資,經濟周期一來,經濟處在衰退期,銀行會逼你還款。

商業銀行有一個理念,嫌貧愛富。昨天他還挺喜歡你,天天追著貸款給你,突然第二天,他發現說經濟周期來了,這個行業不行了,所有的銀行都會要你還款。

舉個例子,有一段時間,中國的光伏業非常發達,每家銀行都去授信,額度甚至達到一千多億。然而,突然間,光伏就不行了,所有的人都收回貸款,突然間就死掉了。

這個說明一個什么道理呢?商業銀行是一個順周期原則,你越好他越給你貸款,你稍有不好,大家都來搶你的資產,紛紛要封你帳號。

有些企業稍稍有點兒風吹草動,實際上他可能沒有太大問題,只是一些臨時性的小問題,但是都會搶先封他的帳號,最終導致企業死掉。這是傳統金融制度最大的問題,而且,應該說他沒什么情懷。

第二,股市。

于是除了商業銀行外,又出現了金融市場。

我發了債券,發了股票,雖然我業績不好,但如果沒有到期,就沒有人來上門說要我還錢。當然,他也有周期,躲過了周期就沒問題。

后來這個市場又開始衍生了另外一個東西——風險資本。

一般而言,企業上市會有溢價,企業發行市盈率20倍,就是說你的資產要翻20倍。

而企業有一個成長周期,能夠上市的企業一般都處在至少青春期,可從幼兒期到青春期,有時單個資本并不能完成企業的孵化,進而死掉。

但是,一些人通過概率一算,即使把死掉的概率加上,再加上成功的概率,其投資收益率遠比其他的收益率要高,于是,以風險資本為主要特色的新的資本業態出現了。

這是基于資本市場的發展才會出現,因為他有一個期望,說未來這家企業能夠成為公眾公司,能夠發行股票上市。

總而言之,金融就是開始沿著以上兩個軌道(商業銀行與金融市場)在不斷地前進,包括在金融市場的旁邊,還有一系列承擔不同收益和風險的其他業態,比如風險資本等。

而且,你會發現,銀行的軌道正在受到越來越多地挑戰,因為它太大了,在世界各國,他一開始都是最大的。

但在美國,銀行慢慢地變得非常小,金融市場變得最大,包括融資、投資以及財富管理。這同美國的法律有關系,不主張搞大、搞壟斷,一旦大了以后,他就琢磨著要把你瓜分掉,要變成充分競爭。

中國是什么都希望搞大。雖然我們也有反壟斷法,但是實際上我們一直有做大做強的理念,做大做強固然有規模效應,但是沒有競爭性。

科技金融興起

進入二十一世紀之后,金融突然間又開始發生一些新的變化。人們發現網上購物非常便捷,物流業蓬勃發展。

網購的出現,使整個消費模式發生了根本性的變化,與之伴生的新支付方式——第三方支付,更是對金融支付的一種革命(或者說也是一種脫媒)。

在這種形勢下,如果不做某種限制,銀行的支付功能會被大幅度地削弱,資金來源會受到嚴重地影響。所以我們采取了一些措施,來約束第三方支付(比如額度限制)。

現在,又成立了“網聯”,第三方支付共同的平臺,有點兒像銀聯一樣。

對于網聯,我對此正在觀望。如果它能夠使支付更加安全、便捷、低成本,網聯就是一個好東西,因為它怕單獨的微信支付,或是支付寶,有某種的風險。

金融的最高境界是普惠性金融,就是所有的人,所有的企業在這個金融體系里面,都可以得到他相適應的金融服務。

我們不喜歡那種歧視性的金融,那種嫌貧愛富的金融,這是中國金融要進行結構性改革最重要的動力,也是科技金融或者互聯網金融發展的空間。

互聯網金融是典型的新金融業態,而且要有某種公益心,才能做好。那些想一夜暴富,像E租寶那樣,一看就有問題。

新的金融還改變了很多的理念,比如信用。它不會因為你身份的差異,給出不同的信用。它會看你的行為軌跡,你的交易沒有違規違紀,他就覺得你是一個守信用的人,可能你的收入不是很高,可能你家里并沒有那么有錢,但你的信用很好,所以他不要任何抵押物,就可以把錢貸給你,這不就改變了傳統信用的內核和外延了嗎?

中國未來的某種金融風險,

可能和這些有關系

中國金融的三個重要變化

中國金融的現狀就究竟是怎樣的?主要有三個方面的變化:

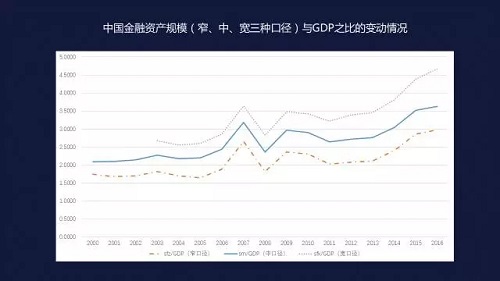

第一,證券化金融資產比重逐步上升。

如何評價一個國家金融體系的功能?有兩個指標,一個是金融資產的總規模,一個是在總規模中,其內部的結構是什么樣的,這兩個指標來衡量這個國家的金融的效率和競爭力。

什么是金融資產結構?就是指證券化金融資產在整個金融資產中的比重。

如下圖,中國金融資產的膨脹速度非常快。在膨脹過程當中,證券化的金融資產比重在逐步地上升,這說明中國經濟的金融化程度非常高,金融對經濟的滲透作用非常地大,同時也說明了,我們出現了某種意義上的金融資產泡沫。

第二,銀行資產:表內與表外之比。

根據央行發布的金融穩定報告所披露的相關數據,2013年到2015年,商業銀行表內資產和表外資產的比例分別是1:0.3576和1:0.4241,也就是說銀行的表內和表外的資產相比的話,表外的資產比重在提升。

這里需要特別值得關注的問題是,資產結構變化導致監管也會發生變化。

要知道,傳統的監管主體(一行三會)是基于分業發展、分業監管的歷史所確定的,其監管的重心是機構的風險監管,核心是保證資本充足。

但現在,中國整個金融資產結構發生了變化,這些資產已經不主要在金融機構手上,而是在居民手上,在投資者手上。風險顯而易見已經轉移給這些持有證券化金融資產的主體身上了。

這也就意味著,監管就必須要發生某種程度上的轉移,要花更多的力氣來消除投資者投資于這些證券化金融資產所帶來的風險。

怎么消除呢?就是強制性地要求發行、發售這些證券化金融資產的主體,要如實地披露證券化金融資產內涵的信息,而且,中國的金融產品也不能過多地衍生,否則,信息就復雜了。

當年,美國的次貸危機后來演變成全球金融危機,其中非常重要的原因就是產品的衍生性,使得它的風險、信息無法披露,因為誰都不知道那個東西是什么東西,因為它衍生了三四次。

銀行表外業務的擴張,滿足了用戶多樣化的金融需求,這是一個巨大的進步。另外值得一提的是,金融創新的第二個趨勢:科技化。

金融的DNA有三個:

①消費人群無比廣大,人人都跟金融有關系。

②金融產品消費面廣,產品容易標準化,而且也必須標準化,有了標準化才能有規模性。

③如果這個領域利潤豐厚,就一定有壟斷的因素,有對潛在金融服務消費者利益侵害的一部分,所以就必須要引入競爭,以讓金融的消費者得到最大的福利。

科技、信息技術等的植入,與金融的DNA高度契合:產品高度標準化,可以批量生產,同時讓更多的人分享了利潤。

那么,互聯網金融究竟該怎樣監管?你必須要把風險點找到。后來,我發現互聯網金融的風險,最重要的是來自于透明度。

那天晚上,我找到這個,把整個邏輯路線圖畫出來,把監管架構,監管的精髓的部分找到以后,已是凌晨兩點。我在沙發上,呆坐了一小時,看著天花板,那種心中的喜悅是從來沒有過的,因為發現了一個天堂。

第三,居民部門持有資產結構變動。

居民部門持有的證券化金融資產的比例呈上升趨勢,持有非證券化金融資產的比例呈下降趨勢,這種變化態勢從2012年開始加速,2012年之前F/FS占比在70%以上,2012年至2014年則快速下落到61.44%、57.64%和54.78%。

總之,中國金融的功能正在發生變化,由過去的主要以融資為主,現在慢慢過渡到融資和財富管理并重的時代。

中國金融存在的問題

當然,中國金融也還存在一些問題:

第一,我們的杠桿太高(過度杠桿),過度杠桿包括宏觀杠桿和微觀杠桿,宏觀杠桿就包括M2和GDP之比,金融資產和GDP之比。如何去杠桿、如何優化杠桿是我們面臨的很大問題。

第二,我們必須要認真地理解我們的風險在哪里,如何防止出現系統性風險,這是我們當前面對地問題。

我曾花了一年的時間研究全球的金融危機,包括南美危機、東亞金融危機、美國次貸危機、日本泡沫經濟等。

中國未來所發生的某種金融風險,可能和這些有某些關系。而且,真正的大國不會發生全面的金融危機,像美國就沒有發生過,它都是個案的。

全面的金融危機是貨幣危機、銀行支付危機、債務違約危機和股市危機的綜合體,它們交織在一起,相互感染,小國就比較容易出現。

像1997年的金融危機,東南亞的那些小國,他們就沒有能力去抵抗,因為他們對外部資本的依賴非常大。

所以,我對未來中國的金融,整體上來看是謹慎樂觀的。中國的銀行,十年之內不會出現支付性危機。我們銀行那么高的利潤,撥備都是250%,還有17%的銀行存款準備金率,超過8%的資本充足率,這些指標統統可以看得到,其風險不是特別大。

中國金融的未來

那么,如何構造一個與中國大國相匹配的大國金融,這是我們心中的夢想,

我認為,未來的中國金融有這么幾個特征:

特征一:開放的大國金融。

特征二:全球金融中心。

特征三:具有國際貨幣功能的人民幣。

一個世界性的大國,從歷史經驗來看,它的金融體系、金融市場都是全球的金融中心,它的貨幣都是在國際貨幣體系中起到非常重要的作用。

雖然也許在50年之內或者是在一個可以期許的時間內,我們還達不到美元的地位,但我們完全可以成為全球非常重要的貨幣之一,這是沒有問題的。

- 相關文章

-